Por um futuro mais tranquilo

Por um futuro mais tranquilo

Reflexo da maior consciência dos brasileiros em relação à aposentadoria, aumenta o volume de contribuições

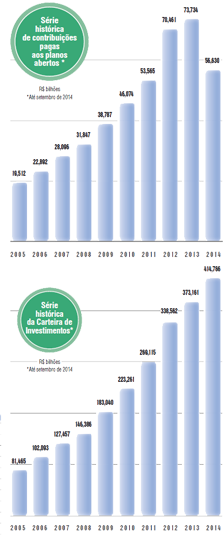

A julgar pelos números da Federação Nacional de Previdência Privada e Vida (FenaPrevi), tem crescido gradual e consistentemente a preocupação das pessoas com a manutenção do padrão de vida após a aposentadoria e com a educação e o futuro estável dos filhos. De janeiro a setembro deste ano, as contribuições feitas por titulares de planos abertos de previdência somaramR$ 56,7 bilhões, o que representa alta de 10,29% na comparação com os recursos movimentados no mesmo período de 2013.Na análise por modalidade, os crescimentos apresentados nos nove primeiros meses foram de 8,83% nos planos individuais, cujas contribuições totalizaram R$ 49,4 bilhões; 11,47% nos produtos para menores, que somaram R$ 1,4 bilhão em recursos; e 23,83% nos planos empresariais, com R$ 5,9 milhões recebidos. Já a carteira de investimentos somou R$ 413,6 bilhões, expansão de 15,28% emrelação a setembro de 2013. Por tipo de produto, a carteira do Vida Gerador de Benefício Livre (VGBL) passou de R$ 229,6 bilhões para R$ 278,7 bilhões (alta de 21,43%) e a do Plano Gerador de Benefício Livre (PGBL) cresceu 11,91%, de R$ 77,8 bilhões para R$ 87 bilhões na mesma comparação. A carteira dos planos tradicionais, por sua vez, registrou R$ 47,2 bilhões, queda de 7,17% em relação a setembro do ano passado.

Movimentação em alta

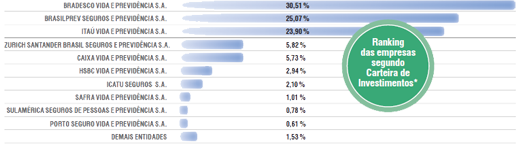

Em setembro último, o total da carteira de investimentos das empresas de previdência privada totalizou R$ 414,8 bilhões, dos quais quase 80% detidos pelas três maiores companhias do segmento: Bradesco, Brasilprev e Itaú. Já em receita, o valor chegou a R$ 56,6 bilhões no acumulado de janeiro a setembro. Na distribuição desse montante por produto, o VGBL abocanhou a maior fatia, de 85,22%. O PGBL ficou com 9,68%.

Pesquisa aponta espaço para crescer

Fazer reserva financeira para garantir

um futuro mais estável ou enfrentar

uma eventualidade já é prioridade para

30%dos domicílios brasileiros, de acordo

com pesquisa da FenaPrevi feita com

1,5 mil indivíduos das cinco regiões do

país. Dos lares que fazem reserva, 52%

guardam mensalmente até 10% do orçamento

familiar.A poupança é amodalidade

preferida de investimento, mencionada

por 85% dos consultados. Os

fundos de investimento são a escolha de

5%, e os planos de previdência, a de 3%.

Os dados revelam, portanto, grande

espaço para a expansão dos planos de

previdência. Até porque, 21% dos entrevistados

no levantamento declararam

ter interesse em adquiri-los, e 78%disseram

não conhecer a modalidade.

Presidente da FenaPrevi justifica otimismo

Fortalecimento da cultura de poupança, previsibilidade e estabilidade

econômica compõem o tripé que ampara o crescimento gradual e contínuo

da previdência complementar nos últimos anos, na avaliação do

presidente da FenaPrevi,Osvaldo doNascimento. Ele lembra que, de 1993

até agora, as reservas do setor evoluíram 140 vezes: de R$ 3 bilhões para

R$ 420 bilhões, ou seja, crescimento de 20% a 30% ao ano.E apesar da estagnação

vivenciada no final do último trimestre do ano passado e primeiro

trimestre deste ano, a expansão foi retomada, e 2014 deve terminar com13%

mais, emtermos de captação, na comparação com 2013.Nascimento

explica as razões desse comportamento na entrevista a seguir.

O que vem motivando os brasileiros a investir em previdência complementar?

O Brasil tem como pano de fundo a previdência

social, que passou por microrreformas, com a introdução

de tempo de contribuição, critério de cálculo

de aposentadoria, idade mínima e teto. Apesar

das alterações, o sistema é deficitário, com teto bem

elevado comparativamente à renda média do brasileiro:

R$ 4 mil. Então, por um lado, o brasileiro não vê

tanta necessidade assim de complementar a aposentadoria.

Por outro, as notícias constantes sobre a urgência em reformar

o sistema previdenciário e sua situação deficitária levam as pessoas

a duvidarem se estarão cobertas no futuro. Os problemas estruturais

as estimulam a se preocupar com a previdência complementar.

De que forma o cenário econômico interfere na decisão de aderir à previdência privada?

Até o Plano Real, o país era marcado por altos índices de inflação e

taxas de juros também muito elevadas. Há 25 anos, as pessoas não

pensavam no longo prazo porque estavam preocupadas em garantir

o alimento do dia seguinte. A partir do Real, a inflação ficou sob controle

e passamos a ter mais previsibilidade. Soma-se a isso a Lei Complementar

109/01, que regulamentou a previdência complementar e

possibilitou a padronização de produtos, como os PGBL e VGBL. Assim,

com o cenário econômico de inflação controlada, previsibilidade

e regras mais estáveis para a previdência, o mercado criou condições

para crescer: em 1993, ponto de início desse cenário, tinha em reservas

R$ 3 bilhões, e hoje tem mais de R$ 420 bilhões. Cresceu mais

de 140 vezes ao longo desse período, a taxas de 20% a 30% ao ano.

A tendência de crescimento é estável? Qual o maior obstáculo que pode levar à sua interrupção?

Foi o cenário que norteou a expansão da previdência, principalmente

com base no PGBL e no VBGL, focados nos públicos que fazem a

declaração de IR completa e simplificada. Foi conquistada também

parte do público emergente, das classes D e E, que migrou respectivamente

para as classes C e D, e passou a fazer planos de

previdência complementar justamente pela dificuldade de

enxergar como será a previdência social no futuro. Então

o setor hoje reúne quase 13 milhões de participantes,

grande parte dos quais faz contribuiçõesmensais, ou seja,

não têmelevados recursos,mas têmdisciplina de poupar

umpouco todomês.A evolução foi gradual e ocorreu até

março do ano passado, quando a inflação voltou a fugir

do centro da meta e o governo, que tinha como estratégia

a redução da taxa de juros (Selic), então por volta de 7,5%,

começou a elevá-la. A volatilidade na curva de juros refletiu na

oscilação da rentabilidade dos planos de previdência a partir de abril, e

levou o mercado a contribuirmenos e a resgatarmais, temeroso emaplicar

no longo prazo. Isso caracterizou 2013 e o primeiro semestre deste

ano, quando o volume de contribuições ficou praticamente estagnado.

Como essa situação foi revertida, já que a previsão é de fechar 2014 com crescimento?

BO brasileiro gosta de investir no longo prazo, mas sabe pouco das implicações

desses investimentos, principalmente quando hámodificações

no cenário econômico. Então, o setor passou a investir em educação

financeira: emseminários para os consumidores e cursos a distância para

qualificar e certificar corretores e concessionários que distribuemos produtos.

Na medida emque as pessoas começarama entender quais são as

implicações do investimento de longo prazo e tambémque as taxas de juros

começarama se elevar, a partir do início do segundo semestre, passarama

ficarmais confortáveis, e omercado deu sinais de recuperação.

MODALIDADES

Um sistema com diversos benefíciosPlanos permitem manter estabilidade financeira e a conquista de sonhos materiais

Aprevidência privada pode ser considerada uma aposentadoria complementar à garantida pelo sistema público. Os planos, fiscalizados pela Susep, são excelente investimento em um cenário de inversão da pirâmide populacional em razão do crescente aumento da expectativa de vida do brasileiro. Sérgio Prates, superintendente de produtos de previdência da Icatu Seguros, reforça a importância desse planejamento. Para o executivo, é fato que a previdência complementar tende a se destacar cada vez mais no cenário de aumento de longevidade. ”No entanto, mais do que criar novos produtos, a grande questão é que as pessoas precisam entender que elas são responsáveis pela própria aposentadoria e deixar de delegar essa atitude para o governo ou para as empresas.A pessoa precisa ter em mente que a longevidade implica conseguir manter o padrão de vida por mais tempo, e que a previdência é o veículo ideal para isso”, diz. Além disso, mais do que garantir um futuro com estabilidade financeira, como investimento de médio e longo prazos, os planos de previdência privada configuram um meio para custear projetos como a aquisição de imóvel, viagem ou a faculdade dos filhos. Nesse caso, o diferencial em relação a outros investimentos é que não há incidência de Imposto de Renda a cada seis meses sobre os rendimentos obtidos. Entre outras vantagens da previdência privada está também a escolha dos valores investidos, de acordo com a situação financeira. Com o recebimento do 13º salário, por exemplo, é possível fazer aportes extras. E, no caso de despesas não programadas, que podem comprometer o orçamento mensal, é possível suspender as contribuições por certo período, até que a situação se normalize, ou ainda realizar resgates programados. Há tambéma possibilidade de diversificar os recursos investidos em fundos de perfis diferentes e de alteração do fundo escolhido ou da seguradora inicialmente selecionada.Assim, o futuro beneficiário tem a liberdade de continuar investindo nas diversas fases da vida. A previdência privada permite ainda planejar a sucessão familiar, já que os planos garantem que o titular indique quem receberá o saldo acumulado no caso de suamorte, independentemente de serem ou não herdeiros diretos. O segurado pode decidir até se os recursos serão destinados aos beneficários de uma só vez ou como renda mensal por prazo definido. E como as reservas acumuladas não precisam passar por inventário, os recursos chegam às mãos dos beneficiários de forma mais ágil e menos burocrática.

VGBL Saúde

é reforço de peso

VGBL Saúde

é reforço de peso

A expectativa da FenaPrevi é que o VGBL Saúde seja lançado no primeiro semestre de 2015, dinamize o mercado de previdência privada e ainda estimule a criação do VGBL empresarial. O produto tem caráter previdenciário por visar à formação de poupança para o pagamento de despesas médico-hospitalares na aposentadoria, quando, em geral, diminui a renda e aumenta a necessidade de cuidados com a saúde.Garantir reserva para esse fimé uma grande preocupação do brasileiro constatada em pesquisas da FenaPrevi – daí a crença de que o produto terá boa aceitação.O principal diferencial do VGBL Saúde é o foco nas micro, pequenas e médias empresas, que não costumam oferecer planos de previdência privadas aos seus profissionais. É que o projeto de lei que regulamenta a nova modalidade, em tramitação no Congresso Nacional, corrige uma distorção tributária: hoje as empresas que beneficiam funcionários com planos de previdência têm de aderir ao PGBL, destinado aos que fazem a declaração de Imposto de Renda completa. Acontece que nas micro, pequenas e médias empresas, cerca de 80% do quadro funcional opta pela declaração de IR simplificada, em razão da faixa de renda. Assim, ao sanar essa distorção, o Congresso abre caminho também para a criação do VGBL empresarial – o que deve ocorrer já em 2015. Outra novidade do setor é o fato de os planos de previdência complementar aberta, tanto na modalidade VGBL quanto na PGBL, poderem, até o final deste ano, compor uma fatia de suas carteiras de renda variável com ações de empresas estrangeiras, preferencialmente papéis de companhias americanas e europeias de alta liquidez.

Produtos sintonizados aos perfis

No Brasil, existem coberturas específicas

para diferentes necessidades

previdenciárias. Segundo

a FenaPrevi, elas são denominadas

coberturas de riscos e coberturas por

sobrevivência, e oferecidas em dois

segmentos: o da previdência complementar

fechada, composto pelos fundos

de pensão ou entidades fechadas

de previdência complementar; e o da

previdência complementar aberta, que

reúne as sociedades seguradoras e as

entidades abertas de previdência complementar.

A diferença principal é o público ao

qual se destinam os planos de benefícios.

No fechado, eles são estruturados

para atender participantes ligados

a uma única empresa, sindicato e

associação de classe, entre outros do

gênero, ou a um grupo de empresas

pré-determinado.No segmento aberto,

visam atender às mesma situações,mas

podem ser contratados por quaisquer

pessoas, independentemente de ter

vínculo com empresa.

Há ainda duas diferentes modalidades

a serem avaliadas, PGBL e VGBL,

considerando especialmente a tributação

diferenciada para o poupador, já

que os planos de previdência privada

devem priorizar o longo prazo. O PGBL

é indicado para quem declara

o Imposto de Renda (IR) pelo

formulário completo, pois há a

possibilidade de dedução do valores depositados da base de cálculo

em até 12% da renda bruta anual. E,

além da redução do imposto a pagar,

o segurado na modalidade pode até ter

direito à restituição.

O VGBL, por sua vez, é indicado para

quemdeclara o IR pelo formulário simplificado,

ou seja, quemse enquadra na

faixa de isenção ou já atingiu o limite

de dedução previsto para a previdência

complementar (12% da

renda bruta).A FenaPrevi destaca

ainda que no VGBL, no

momento do resgate ou do recebimento

do benefício, o IR incide apenas sobre

o valor dos rendimentos auferidos, e

não sobre o valor total do resgate ou

do benefício recebido, como ocorre no

PGBL. Tanto para o PGBL quanto pra

o VGBL, porém, existe a possibilidade

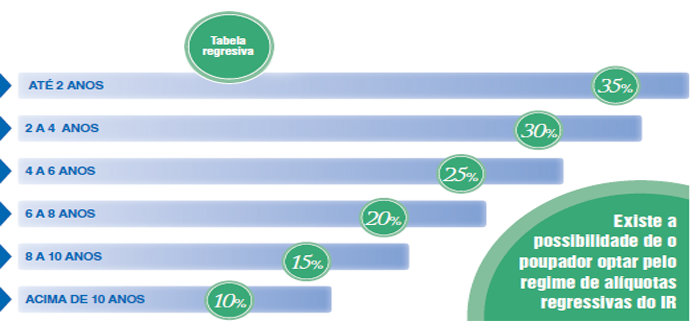

de o poupador optar pelo regime de alíquotas

regressivas do IR. Isso significa

que, quanto mais tempo os recursos

permanecerem aplicados,menor será a

alíquota do IR incidente, como mostra

o gráfico abaixo.

No Brasil, existem coberturas específicas

para diferentes necessidades

previdenciárias. Segundo

a FenaPrevi, elas são denominadas

coberturas de riscos e coberturas por

sobrevivência, e oferecidas em dois

segmentos: o da previdência complementar

fechada, composto pelos fundos

de pensão ou entidades fechadas

de previdência complementar; e o da

previdência complementar aberta, que

reúne as sociedades seguradoras e as

entidades abertas de previdência complementar.

A diferença principal é o público ao

qual se destinam os planos de benefícios.

No fechado, eles são estruturados

para atender participantes ligados

a uma única empresa, sindicato e

associação de classe, entre outros do

gênero, ou a um grupo de empresas

pré-determinado.No segmento aberto,

visam atender às mesma situações,mas

podem ser contratados por quaisquer

pessoas, independentemente de ter

vínculo com empresa.

Há ainda duas diferentes modalidades

a serem avaliadas, PGBL e VGBL,

considerando especialmente a tributação

diferenciada para o poupador, já

que os planos de previdência privada

devem priorizar o longo prazo. O PGBL

é indicado para quem declara

o Imposto de Renda (IR) pelo

formulário completo, pois há a

possibilidade de dedução do valores depositados da base de cálculo

em até 12% da renda bruta anual. E,

além da redução do imposto a pagar,

o segurado na modalidade pode até ter

direito à restituição.

O VGBL, por sua vez, é indicado para

quemdeclara o IR pelo formulário simplificado,

ou seja, quemse enquadra na

faixa de isenção ou já atingiu o limite

de dedução previsto para a previdência

complementar (12% da

renda bruta).A FenaPrevi destaca

ainda que no VGBL, no

momento do resgate ou do recebimento

do benefício, o IR incide apenas sobre

o valor dos rendimentos auferidos, e

não sobre o valor total do resgate ou

do benefício recebido, como ocorre no

PGBL. Tanto para o PGBL quanto pra

o VGBL, porém, existe a possibilidade

de o poupador optar pelo regime de alíquotas

regressivas do IR. Isso significa

que, quanto mais tempo os recursos

permanecerem aplicados,menor será a

alíquota do IR incidente, como mostra

o gráfico abaixo.

Planejamento

Setor está mais atento à longevidade

Brasileiros estão vivendo cada vez mais, o que pode exigir a complementação da aposentadoria pública

A pirâmide etária brasileira tempassado por

importantes transformações, como comprova

o Relatório de Desenvolvimento

Humano 2014, do Programa das Nações Unidas

para o Desenvolvimento (PNUD). O país

acumulou crescimento do Índice de Desenvolvimento

Humano (IDH) de 36,4% entre

1980 e 2013, o que representa aumento anual

médio de 0,95%– omelhor entre os países da

América Latina e do Caribe

no período. Isso significa

que, nessas três

décadas, os brasileiros

ganharam

11,2 anos de expectativa

de vida

e viram a renda

aumentar em

55,9%. Segundo

projeções do

IBGE, o Brasil terá,

em 2050, 64 milhões

de idosos, o equivalente

a 30% da população.

Nesse novo cenário, é imperativa a necessidade

de planejamento financeiro de longo

prazo, pois a longevidade tende a provocar impacto

no sistema previdenciário público.E essa

busca por estabilidade, segundo o vice-presidente

da FenaPrevi e presidente da Bradesco

Vida e Previdência, Lúcio Flávio de Oliveira, é

ainda um dos principais impulsionadores do

crescimento do setor de planos de previdência

privada. “O maior motivador ainda é suplementar

a aposentadoria, pois as pessoas sabem

que em nenhum país do mundo o governo é

capaz de arcar com 100% os rendimentos

que eram obtidos

comos ganhos profissionais. Isso não é um fenômeno

brasileiro; é uma realidade

dos sistemas de previdência

social do mundo todo

e, por isso, os produtos

previdenciários privados são

oferecidos para suplementar a

aposentadoria emanter o padrão de vida”, explica.

Ele tambémcredita amaior procura por

planos privados de previdência ao amadurecimento

do setor,mais transparente e flexível, e

ao aumento do emprego e da renda.

Isso não é um fenômeno

brasileiro; é uma realidade

dos sistemas de previdência

social do mundo todo

e, por isso, os produtos

previdenciários privados são

oferecidos para suplementar a

aposentadoria emanter o padrão de vida”, explica.

Ele tambémcredita amaior procura por

planos privados de previdência ao amadurecimento

do setor,mais transparente e flexível, e

ao aumento do emprego e da renda.

Coberturas

As seguradoras de previdência privada

aberta também têm se preparado para ofertar

benefícios a um público que tende a viver

cada vez mais. Uma das principais mudanças

ocorreu em 2010, quando entrou em

vigor a nova tábua atuarial brasileira,

ajustada automaticamente a cada quatro

anos à evolução da expectativa de

vida. Isso porque com a redução

da mortalidade e o consequente

aumento da sobrevida

acima dos 60 anos, o

mercado pode oferecer um

lequemais amplo de coberturas

e com maior previsibilidade

na precificação dos diferentes tipos de seguros destinados a essa faixa da

população. Além da previdência privada,

por exemplo, Oliveira ressalta na Bradesco

Seguros o crescimento dos planos de pensão

para menores e para cônjuges, também

complementares a benefícios pagos pela previdência

pública. “Um deles é a pensão por

morte, por meio da qual é possível investir

em um plano de pensão de forma acessória

para suplementar a renda caso um dos provedores

venha a faltar. São produtos muito

comercializados, com alta taxa de sucesso na

esteira do plano de previdência voltado à aposentadoria”,

defende.

O Bradesco também trabalha para

conscientizar as pessoas de que será

preciso poupar mais, e cada vez mais

cedo, pois se hoje vive-se mais, também

se gasta mais nas idades mais

avançadas, principalmente com saúde.

A instituição tem testado e oferecidos

produtos novos para atender

à expectativa da população longeva. O diferencial é o compromisso

de abordar a questão da

aposentadoria e da previdência

complementar pela ótica

mais abrangente da longevidade,

demonstrando que é preciso levar em conta

não apenas o lado financeiro, mas também a

qualidade da vida que se pretende ter no futuro.

Oliveira acredita que há avanços. “Há cerca

de dez anos, a idade média de entrada nos

planos de previdência privada na Bradesco

Seguros era próxima dos 40 anos e, hoje, está

próxima dos 30. Por faixa etária, atualmente

a predominância é dos clientes entre 31 e 40

anos, com 28%”, diz. Ele também revela um

perfil financeiro ainda conservador e no qual,

na busca pela complementação da aposentadoria,

a maior parte dos participantes costuma

optar pelo recebimento de renda vitalícia.

O fato também é comprovado por pesquisa

da Brasilprev, promovida com a base de 1,73

milhão de clientes, segundo a qual do total

de pessoas que investem em planos PGBL e

VGBL, 81% realizam contribuições mensais.

Além disso, entre aqueles que optaram por

receber o benefício em renda,mais da metade

escolheu o tipo de renda mensal vitalícia.

Ainda segundo o estudo da Brasilprev, a

maior parte das pessoas que aplica em previdência

privada aloca os recursos em renda

fixa, com 93% dos investidores que optam por

ativos de baixo risco, enquanto 7% investem

em fundos de renda variável. “Os clientes conhecem

suas despesas, consideram o investimento

em previdência um compromisso e

valorizam o instrumento por acreditar que ele

incentiva a disciplina de poupança”, comenta o

diretor-presidente da Brasilprev,Miguel Cícero

Terra Lima. O presidente da Bradesco Vida e

Previdência concorda, e diz que o processo de

cultura de longo prazo é evolutivo, mas ainda

em construção. “É fato que o brasileiro está

vivendo mais e, para viver mais com qualidade,

precisa ter planejamento financeiro.Nesse

cenário, um plano de previdência privada se

apresenta como instrumento para programar

essa coisa maravilhosa que é o fato de viver

mais e fazer isso aproveitando a vida. Estamos

caminhando”, comemora.

de seguros destinados a essa faixa da

população. Além da previdência privada,

por exemplo, Oliveira ressalta na Bradesco

Seguros o crescimento dos planos de pensão

para menores e para cônjuges, também

complementares a benefícios pagos pela previdência

pública. “Um deles é a pensão por

morte, por meio da qual é possível investir

em um plano de pensão de forma acessória

para suplementar a renda caso um dos provedores

venha a faltar. São produtos muito

comercializados, com alta taxa de sucesso na

esteira do plano de previdência voltado à aposentadoria”,

defende.

O Bradesco também trabalha para

conscientizar as pessoas de que será

preciso poupar mais, e cada vez mais

cedo, pois se hoje vive-se mais, também

se gasta mais nas idades mais

avançadas, principalmente com saúde.

A instituição tem testado e oferecidos

produtos novos para atender

à expectativa da população longeva. O diferencial é o compromisso

de abordar a questão da

aposentadoria e da previdência

complementar pela ótica

mais abrangente da longevidade,

demonstrando que é preciso levar em conta

não apenas o lado financeiro, mas também a

qualidade da vida que se pretende ter no futuro.

Oliveira acredita que há avanços. “Há cerca

de dez anos, a idade média de entrada nos

planos de previdência privada na Bradesco

Seguros era próxima dos 40 anos e, hoje, está

próxima dos 30. Por faixa etária, atualmente

a predominância é dos clientes entre 31 e 40

anos, com 28%”, diz. Ele também revela um

perfil financeiro ainda conservador e no qual,

na busca pela complementação da aposentadoria,

a maior parte dos participantes costuma

optar pelo recebimento de renda vitalícia.

O fato também é comprovado por pesquisa

da Brasilprev, promovida com a base de 1,73

milhão de clientes, segundo a qual do total

de pessoas que investem em planos PGBL e

VGBL, 81% realizam contribuições mensais.

Além disso, entre aqueles que optaram por

receber o benefício em renda,mais da metade

escolheu o tipo de renda mensal vitalícia.

Ainda segundo o estudo da Brasilprev, a

maior parte das pessoas que aplica em previdência

privada aloca os recursos em renda

fixa, com 93% dos investidores que optam por

ativos de baixo risco, enquanto 7% investem

em fundos de renda variável. “Os clientes conhecem

suas despesas, consideram o investimento

em previdência um compromisso e

valorizam o instrumento por acreditar que ele

incentiva a disciplina de poupança”, comenta o

diretor-presidente da Brasilprev,Miguel Cícero

Terra Lima. O presidente da Bradesco Vida e

Previdência concorda, e diz que o processo de

cultura de longo prazo é evolutivo, mas ainda

em construção. “É fato que o brasileiro está

vivendo mais e, para viver mais com qualidade,

precisa ter planejamento financeiro.Nesse

cenário, um plano de previdência privada se

apresenta como instrumento para programar

essa coisa maravilhosa que é o fato de viver

mais e fazer isso aproveitando a vida. Estamos

caminhando”, comemora.

- Acesse:

Planejamento

Foco são crianças e adolescentesGarantir educação de qualidade é determinante para os pais e responsáveis que investem para os pequenos

A exigência de boa formação cresce namesma

medida dos custos com educação. Segundo

estudo do Instituto Data Popular,

em12 anos,descontada a inflação do período, as

despesas dos brasileiros com mensalidades escolares

cresceram 116%.Os livros e materiais escolares

também custam, hoje, 50% mais.As boas

notícias são que esse movimento é acompanhado

de incremento no total de universitários e de

valorização do tempo de estudo. De acordo com

o Censo da Educação Superior de 2012, houve

elevação de 81% no número de matrículas no

ensino superior brasileiro entre 2003 e

2012. Já segundo o Data Popular, cada

ano de estudo significa 15,7% mais

no salário médio dos brasileiros.

Assim, por mais que esteja caro,

educar é um investimento que traz

retorno. E tanto os pais quanto as

empresas que comercializam planos

de previdência privada estão atentos

a essa nova demanda. É o caso da Brasilprev Seguros e Previdência ,

uma dasmaiores empresas de previdência

privada do Brasil, que superou em 2014 a

marca de R$ 100 bilhões em ativos sob gestão.

Segundo o diretor-presidente da instituição,

Miguel Cícero Terra Lima, “o foco de quem

investe em planos de previdência para os menores

é garantir, desde cedo, uma reserva para que

a criança possa usufruir quando chegar à fase

adulta – normalmente com vistas à educação,

como faculdade, intercâmbio e especialização”.

A Brasilprev mantém planos específicos

para menores de idade desde 1997, data do

lançamento do Brasilprev Júnior. Atualmente,

do total de produtos da companhia, 37%

são destinados a crianças e adolescentes, com

valor médio de contribuição mensal aportado

por pais ou outros responsáveis financeiros de

R$ 131,00, valor 8% acima da média do último

ano e 31% superior ao dos últimos cinco anos. A gerente de Inteligência e Gestão de Clientes

da Brasilprev, Soraia Fidalgo, também destaca

que omaior objetivo de pais, avós e outros

responsáveis é financiar projetos educacionais

para os pequenos. “Constatamos empesquisas

que pagar uma boa faculdade, cursos técnicos

e de idiomas, e fazer intercâmbios estão na

lista de intenções de quem investe em previdência

privada para crianças”, diz. A executiva

comenta dados da Organização para a

Cooperação e Desenvolvimento Econômico

(OCDE), segundo os quais somente 11% dos

brasileiros entre 25 e 64 anos de idade têm

ensino superior. “Nesse contexto, investir em

um plano de previdência desde o nascimento

dos pequenos contribui para amudança desse

cenário, pois proporciona aos pais, que muitas

vezes não tiveram oportunidade de cursar

uma faculdade, o pagamento dos estudos para

seus filhos. Na Brasilprev, por exemplo, o

cliente pode investir a partir de R$

25,00 mensais”, explica.

A maior seguradora independente

do país em previdência,

a http://www.icatuseguros.com.br/Portal/main.asp, é outra que se

mantém atenta às demandas do

mercado. A empresa, que tem

crescido em média 30%ao ano,

busca a diversificação de fundos

de previdência com todos os tipos

possíveis de investimento permitidos

pela regulamentação. Atualmente, mantém

mais de 35 fundos, incluindo o PREV Junior.

Sérgio Prates, superintendente de produtos

de previdência da companhia, afirma que o

diferencial do plano de previdência focado em

menores é que, a partir de R$ 50,00, o cliente

tem acesso a fundos com taxa de administração

de 2%. “O plano não prevê carregamento

de entrada, e o de saída é 0% após 48 meses.

Está disponível nas modalidades PGBL e VGBL,

e o cliente pode adicionar coberturas de

proteção, em caso de algum imprevisto como

pecúlio por morte, pensão por prazo certo e

renda por invalidez”, diz.

Comtodas essas vantagens, segundo dados da

FenaPrevi, os planos para quem tem menos de

21 anos arrecadaram R$ 1,1 bilhão somente de

janeiro a julho deste ano, crescimento de 11%

em relação ao mesmo período de 2013.

É o caso da Brasilprev Seguros e Previdência ,

uma dasmaiores empresas de previdência

privada do Brasil, que superou em 2014 a

marca de R$ 100 bilhões em ativos sob gestão.

Segundo o diretor-presidente da instituição,

Miguel Cícero Terra Lima, “o foco de quem

investe em planos de previdência para os menores

é garantir, desde cedo, uma reserva para que

a criança possa usufruir quando chegar à fase

adulta – normalmente com vistas à educação,

como faculdade, intercâmbio e especialização”.

A Brasilprev mantém planos específicos

para menores de idade desde 1997, data do

lançamento do Brasilprev Júnior. Atualmente,

do total de produtos da companhia, 37%

são destinados a crianças e adolescentes, com

valor médio de contribuição mensal aportado

por pais ou outros responsáveis financeiros de

R$ 131,00, valor 8% acima da média do último

ano e 31% superior ao dos últimos cinco anos. A gerente de Inteligência e Gestão de Clientes

da Brasilprev, Soraia Fidalgo, também destaca

que omaior objetivo de pais, avós e outros

responsáveis é financiar projetos educacionais

para os pequenos. “Constatamos empesquisas

que pagar uma boa faculdade, cursos técnicos

e de idiomas, e fazer intercâmbios estão na

lista de intenções de quem investe em previdência

privada para crianças”, diz. A executiva

comenta dados da Organização para a

Cooperação e Desenvolvimento Econômico

(OCDE), segundo os quais somente 11% dos

brasileiros entre 25 e 64 anos de idade têm

ensino superior. “Nesse contexto, investir em

um plano de previdência desde o nascimento

dos pequenos contribui para amudança desse

cenário, pois proporciona aos pais, que muitas

vezes não tiveram oportunidade de cursar

uma faculdade, o pagamento dos estudos para

seus filhos. Na Brasilprev, por exemplo, o

cliente pode investir a partir de R$

25,00 mensais”, explica.

A maior seguradora independente

do país em previdência,

a http://www.icatuseguros.com.br/Portal/main.asp, é outra que se

mantém atenta às demandas do

mercado. A empresa, que tem

crescido em média 30%ao ano,

busca a diversificação de fundos

de previdência com todos os tipos

possíveis de investimento permitidos

pela regulamentação. Atualmente, mantém

mais de 35 fundos, incluindo o PREV Junior.

Sérgio Prates, superintendente de produtos

de previdência da companhia, afirma que o

diferencial do plano de previdência focado em

menores é que, a partir de R$ 50,00, o cliente

tem acesso a fundos com taxa de administração

de 2%. “O plano não prevê carregamento

de entrada, e o de saída é 0% após 48 meses.

Está disponível nas modalidades PGBL e VGBL,

e o cliente pode adicionar coberturas de

proteção, em caso de algum imprevisto como

pecúlio por morte, pensão por prazo certo e

renda por invalidez”, diz.

Comtodas essas vantagens, segundo dados da

FenaPrevi, os planos para quem tem menos de

21 anos arrecadaram R$ 1,1 bilhão somente de

janeiro a julho deste ano, crescimento de 11%

em relação ao mesmo período de 2013.

Cresce a presença feminina

Em 2012, ano em que o número de contratos ativos de previdência privada já somava 11,8 milhões, a FenaPrevi começou a mapear a participação feminina nos planos. Um ano depois, em 2013, esse público já alcançava 42% dos 12 milhões de produtos de previdência privada mantidos no país.No mesmo ano, umplano exclusivo para mulheres foi criado pela Caixa Previdência, o Prev Mulher Caixa.Ele reúne uma série de vantagens, como taxa zero de carregamento de entrada e contribuição mensal mínima de R$ 35,00, além de garantir, em rede de atendimento credenciada ou por meio de reembolso, uma consulta e um exame ginecológico anual – Papanicolau, que ajuda a prevenir o câncer de útero – a todas as clientes. Outra particularidade do Prev Mulher Caixa é o gravidez premiada.O adicional prevê indenização de R$ 50 mil às participantes que ficarem grávidas de gêmeos, trigêmeos, ou mais, por fecundação natural.O valor é pago após o nascimento das crianças cujos partos ocorrerem depois de cumprido o prazo de carência de 280 dias imposto à mãe, o que significa aproximadamente nove meses. Na Bradesco Seguros, o público feminino também é considerado e está em alta. A tendência na companhia é de aumento da participação das mulheres investidoras, que hoje já representam 41% dos clientes. O fato, segundo a empresa, reflete um movimento discreto, mas contínuo, de mudança de perfil. O último censo do IBGE, por exemplo, destacou o aumento de 18% do número de mulheres chefes de família. Já pesquisa da Bradesco Seguros revelou que a opinião da mulher tem mais peso quando se trata de eleger a instituição e a modalidade de plano nas quais serão investidos os recursos de previdência.

- Acesse:

Planejamento sempre à mão

O universo empresarial ganhou recentemente um aliado de valor para incentivar os funcionários que têm planos corporativos de previdência privada a planejarem o futuro por meio da gestão adequada do presente. Desenvolvido há cerca de um ano pela Smart Easy Apps, o aplicativo simulador de previdência já está instalado em ambiente notebook em 80 versões sob medida às necessidades de empresas e seguradoras que oferecem planos aos profissionais e ao mercado. O próximo passo, segundo o diretor comercial da Smart, Paulo Ribas, é levar a solução aos smartphones, ajustada às plataformas Windows Phone, Android e IOS. A navegação não é complicada. Depois de baixar o aplicativo, o usuário tem de adicionar dados em três telas: na primeira, sua data de nascimento e a data de admissão na empresa ou de adesão ao plano; na segunda, o percentual de sua contribuição, de acordo com o salário, a taxa real de juros (limitada a 6%) e a estimativa de crescimento salarial (limitada a 3%), além de escolher entre renda vitalícia e por período determinado; e na terceira, o salário atual. Com base nessas informações, o aplicativo informa o valor acumulado pelo contratante ao deixar o plano e quanto esse valor vai proporcionar de renda mensal. Aos que também não aderiram ao plano de previdência, mas planejam fazê-lo, a solução ainda ajuda a definir o tipo mais vantajoso de tributação sobre os recursos alocados, ou seja, se o melhor é optar pela tabela progressiva compensável ou pela tabela regressiva definitiva, de acordo com a faixa etária, o salário, o tempo de contribuição, etc. Ribas observa que, além dessas funcionalidades básicas,o aplicativo pode agregar outras capazes de permitir a interação da empresa com seus funcionários, como alertas sobre a necessidade de alteração cadastral ou dicas para que invistam no futuro parte do 13º salário.

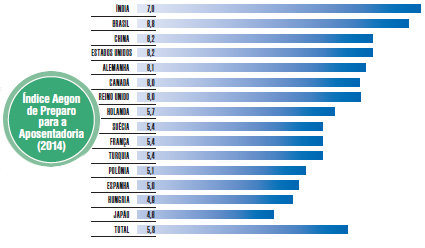

Educação Financeira

Brasileiros estão de olho no futuroPaís ocupa segunda posição em índice mundial que mede o preparo para a aposentadoria

Pesquisa realizada este ano pela Aegon – empresa que desenvolve e comercializa em 25 países seguros, previdência e produtos de poupança – posicionou o Brasil na segunda colocação no Índice Aegon de Preparo para a Aposentadoria. Com pontuação 6,8 numa escala de zero a dez, o Brasil, que participou pela primeira vez do levantamento, só perdeu para a Índia, cuja marca foi de 7,0 pontos. Anual, o indicador analisa a forma como os empregados avaliam seu nível de preparo a futura fase da vida. Os resultados deste ano se baseiam em consulta com 16 mil indivíduos de 15 países nas Américas, na Europa e na Ásia, dos quais 14,4 mil ainda trabalham em tempo integral. A todos eles foram feitas seis perguntas que explorama compreensão sobre o planejamento previdenciário, o sentimento de responsabilidade pessoal e até que ponto estão economizando para a aposentadoria. Neste ano, como ocorre desde 2012, o índice apresentou melhora em todos os países. O melhor desempenho, no entanto, está nos mercados emergentes, como pode ser observado no gráfico a seguir

Estratégia nacional do governo visa à conscientização

É grande o potencial de crescimento da previdência privada no Brasil, já que apenas 12,6% da população economicamente ativa mantém planos e há a emergência de uma nova classe média, beneficiada por programas sociais do governo federal. Esse contexto traz à tona a necessidade de planejamento financeiro e previdenciário, o que vem sendo promovido pela Estratégia Nacional de Educação Financeira (ENEF). Instituída como política de estado de caráter permanente, essa mobilização tem como principais características a imparcialidade comercial e gratuidade das iniciativas, que buscam educar as pessoas para que adotem decisões de crédito, investimento, proteção, consumo e planejamento não apenas para uma vida financeira mais sustentável,mas para o desenvolvimento do país. Há avanços importantes. Desde o início das discussões sobre a estratégia, há quatro anos, as ações públicas e privadas na área de educação financeira e previdência saltaram de 100 para 800. Do total, 60% são gratuitas e 31% focadas em crianças e adolescentes, com vistas ao longo prazo. Exemplo é o Programa de Educação Financeira nas Escolas, direcionado aos alunos do Ensino Médio, que tem como objetivo contribuir para o desenvolvimento da cultura de planejamento, prevenção, poupança, investimento e consumo consciente. Para isso, é mantida a plataforma virtual http://www.edufinanceiranaescola.gov.br, na qual são oferecidos materiais didáticos para instruir educadores na transmissão do aprendizado financeiro aos jovens. Outra medida foi a criação da Associação Catarinense das Entidades de Previdência Complementar (ASCPrev) , que mantém site (http://www.aescolhacerta.com.br) com conteúdo informativo sobre o setor, como a importância da previdência complementar, os benefícios aos participantes de planos, como são definidas ameta atuarial e as políticas de investimentos, direitos e deveres do participante e/ ou assistido e como funciona o reajuste anual de benefícios.

- Acesse:

Educação Financeira

Empresa faz recomendações relacionadas a focos comuns de preocupações apontados em diversos países

A Aegon constatou grandes variações na atitude individual relacionada à aposentadoria e ao seu preparo nos vários países envolvidos na pesquisa on-line que promoveu com 16 mil indivíduos de 15 países. No entanto, há temas importantes em comum que embasam as seguintes recomendações da empresa para indivíduos, empregadores e governos.

Transformar em ações concretas a consciência de que é preciso economizar para a aposentadoria.

Embora as pessoas estejam cada vez mais conscientes da necessidade de poupar, isso não é suficiente, já que poucos são os que de fato guardam dinheiro para a velhice. Os governos, empregadores e indivíduos compartilham a responsabilidade de transformar consciência em ação: os dois primeiros devem apresentar aos indivíduos, pelo menos uma vez ao ano, uma declaração clara e concisa dos benefícios que podem esperar receber ao se aposentar, assim como as ferramentas e informações que precisam para realizar um plano de economias eficaz para si próprios e suas famílias. Os indivíduos devem usar essas informações e obter qualquer aconselhamento profissional adicional para adotar seus próprios planos de aposentadoria.

Manter ou aumentar o incentivo para que os indivíduos poupem.

Eles pouparão mais se constatarem melhora no ambiente econômico e receberem incentivos. Nesse sentido, os governos precisam ofertar os estímulos fiscais adequados para favorecer a poupança pessoal e a contribuição dos empregadores. Assim, reduzem a dependência dos programas governamentais e garantem quemais pessoas se aposentem com um nível de renda suficiente. Para encorajar a poupança é importante proteger os incentivos, sempre que possível, de cortes nos gastos do governo.

Fazer com que seja fácil poupar.

Existe necessidade clara de um leque limitado de produtos de poupança para a aposentadoria fáceis de entender. Escolhas demais geram confusão e resultam em muitas pessoas não fazendo escolha alguma. Uma solução que já deu certo em muitos países é a inscrição espontânea de empregados em planos de poupança do empregador. A iniciativa deve ser combinada com aumentos constantes da quantia poupada, à medida que o salário é reajustado. Outra prática útil é padronizar as economias em um veículo de investimento com meta ou de ciclo de vida que reequilibre o investimento do indivíduo na medida em que ele envelhece, simplificando o processo de investir.

Começar a poupar cedo e de forma consistente.

A pesquisa mostra que a melhor maneira de se preparar para a aposentadoria é começar cedo e economizar regularmente. É preciso fazer mais para educar as pessoas quanto aos benefícios dessa abordagem – que é muito mais eficaz do que começar tarde na vida economizando quantias maiores por menos tempo. Começar mais cedo também ajuda a proteger contra imprevistos, como doenças e desemprego.

Planejar para o inesperado.

Estudos mostram que quase metade dos trabalhadores deixa o mercado de trabalho antes da aposentadoria esperada, por várias razões, como invalidez ou doença, necessidade de cuidar de um membro da família e perda do emprego. Os indivíduos precisam prever essas situações em seus planos de aposentadoria para evitar consumir o que pouparam para o futuro. Um plano B poderia incluir o estabelecimento de um fundo pessoal de emergência ou a contratação de um seguro contra perda de renda devido à invalidez ou ao desemprego.

Adotar o envelhecimento ativo e o trabalho prolongado.

Mais pessoas querem permanecer ativas por mais tempo, o que não apenas as ajudam a preencher lacunas em seus rendimentos para a aposentadoria, mas também poupa dinheiro do governo e garante a continuação da contribuição do indivíduo para a economia.

- Acesse:

A Point Comunicação e Marketing idealiza e coordena comercialmente publicações setoriais especializadas de acordo com o foco do negócio.

- Definimos o conceito e conteúdo editorial da publicação;

- Concebemos o projeto a ser comercializado com especificações de vantagens e reciprocidades;

- Coordenamos e acompanhamos o desenvolvimento editorial e;

- Elaboramos as propostas comerciais, negociações e venda de patrocínio e anúncios.

A publicação Previdência privada é um projeto idealizado e comercializado pela Point objetivando valorizar o setor de previdência privada do país e incrementar os negócios no segmento.

Projeto e comercialização: Point Comunicação e Marketing

![]()

Edição online e mídias sociais: Tássia Amorim

Redação e edição: KMZ Conteúdo

Layout e editoração: Manolo Pacheco